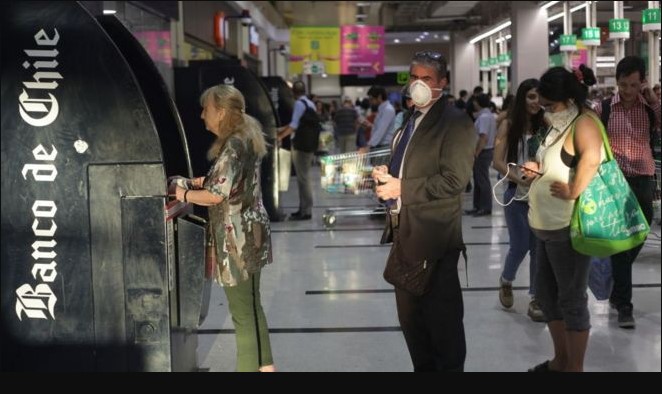

Varios ya están pensando en qué ocuparán el dinero. Calculan cuánto recibirán, cuánto les quedará. Pese a las cuarentenas y el frío, decenas de personas hacen largas filas en busca de información.

Son las escenas de una operación financiera histórica que se desarrollará en los próximos días en Chile, el retiro de hasta el 10% de los ahorros previsionales que administran las aseguradoras privadas de pensiones o AFP.

Es la primera vez que se permite sacar parte de los fondos administrados por las aseguradoras privadas, creadas bajo el régimen del general Augusto Pinochet y consideradas uno de los «pilares» del modelo económico chileno.

La llamada «ley del 10%» se aprobó en el Congreso en un trámite de 15 días, en medio del aumento del desempleo y la contracción económica causada en Chile por la pandemia.

El gobierno y las aseguradoras se opusieron firmemente a la medida.

Sin embargo, el proyecto, que concitó enorme apoyo ciudadano, fue aprobado por una amplia mayoría política que sumó incluso a parlamentarios del gobierno.

La discusión se dio en el marco de un profundo malestar con las bajas pensiones en el país, que se ubican en promedio por debajo el sueldo mínimo, y tras años en los que se ha debatido sin éxito una reforma al sistema.

Una vez aprobada, el presidente Sebastián Piñera podría haber vetado la ley, pero decidió en cambio promulgarla en una breve ceremonia.

El retiro da inicio en Chile a una operación económica de proporciones gigantescas.

Exceptuando las Fuerzas Armadas, que nunca se incorporaron al sistema, todos los que tienen un contrato en Chile deben destinar el 10% de su salario a las AFP, que administran el dinero invirtiéndolo en distintos instrumentos financieros.

Las jubilaciones dependen así de los vaivenes económicos, y del salario y años de contrato que sume cada persona en forma individual.

Aunque cuenta con un pilar solidario, el sistema genera pensiones más bajas en promedio para las mujeres y, en general, deja desprotegidos a trabajadores independientes e informales.

«Es mucha plata»

Las AFP manejan unos US$200.000 millones, equivalentes al 75% del PIB chileno, explica a BBC Mundo Fernando Larraín, representante de las aseguradoras.

Si los más de 11 millones de cotizantes retiran de sus ahorros el máximo que les permite la ley y en dos cuotas, como se contempla, las compañías deberían hacer más de 20 millones de transacciones equivalentes a unos US$20.000 millones de dólares en las próximas semanas.

«En Chile nunca se ha realizado esa cantidad de transacciones en ese período de tiempo. Otros países en los que se autorizó el retiro no tenían tanta plata acumulada en fondos», dice.

«En el caso de Perú se autorizó retirar más del 10%, pero el fondo total era mucho menor. En Australia se permitieron los retiros con restricciones. Pero en Chile es universal. Es mucha plata», resume Larraín.

En una primera etapa, se ha privilegiado la atención digital.

Las AFP han debido reforzar sus centros de llamados y páginas web y prepararse para recibir a los cotizantes en lugares suficientemente amplios donde pueden garantizar la seguridad y atención.

Pero pese al llamado a realizar las gestiones iniciales online, decenas de personas, muchas de ellasmigrantes -que no tienen actualizados sus datos o no tienen acceso por internet- partieron directamente a las puertas de las empresas buscando información.

Solo en un caso el dinero no se entregará directamente: cuando existan deudas por pensión alimenticia a hijos.

En ese caso, la justicia pedirá a las AFP retener los fondos solicitados.

En el sistema judicial hay más de 240.000 causas pendientes por estas deudas.

¿Golpe a las instituciones?

La ley de retiro se ha descrito como «histórica», entre otras cosas porque demostró que, bajo la institucionalidad actual, es posible afectar al sistema de las AFP.

De hecho, el debate por el retiro del 10% generó una encendida discusión sobre la constitucionalidad de la medida, que soslayó facultades exclusivas del presidente.

«Si el proyecto era inconstitucional está en el terreno de los opinable. El Congreso, en medio de una emergencia máxima como la causada por la pandemia, decidió hacer un cambio constitucional para aprobar la devolución del 10%. No le atribuyo las características de ‘zarpazo’, ‘ruptura gravísima del orden constitucional‘ y otros adjetivos cargados que se han escuchado estos días en Chile», le dice a BBC Mundo el constitucionalista Patricio Zapata.

Sí advierte que, de cara a una futura reforma de pensiones, el retiro del 10% podría debilitar el apoyo a incluir elementos solidarios en el sistema de pensiones.

Sistema solidario

«Desde la oposición a Piñera, y con el objeto de dar un golpe a las AFP, se abrazó mucho la idea de que ‘soy dueño de’, ‘esto es mío’, en relación a los fondos previsionales».

«No nos sorprendamos si luego cueste mucho la idea de generar un sistema solidario donde se pida a las personas que parte de la cotización individual vaya a un fondo compartido», advierte.

«Creo además que las voces técnicas quedaron muy maltrechas en la discusión. Porque sus advertencias, sobre que el reparto es regresivo, o genera un daño en las pensiones, no se escucharon. Se planteó que era un acto insensato y populista, y esa idea no prendió. Uno siempre quiere que las discusiones políticas tengan componentes técnicos, que se escuche a las voces expertas. Pero el divorcio con las personas quedó demasiado en evidencia. Y eso puede tener efectos a largo plazo en Chile», sostiene.

Desde las AFP descartan que el retiro sea «el principio del fin».

«No es una destrucción del sistema de pensiones», asegura Larraín.

«En todos los sistemas donde hay capitalización individual, el retiro de fondos se discute porque la plata es de los trabajadores. En el Reino Unido, Australia, Perú, no es raro este debate… Desde la lógica de fortaleza del sistema, es una mala noticia. Pero que esto sea el comienzo del fin, no lo veo así», dice.

«Cruzamos un camino»

El economista David Bravo, que da su nombre a la comisión que en 2015 propuso una reforma al sistema de pensiones bajo el segundo gobierno de Michelle Bachelet, subraya que el retiro se da en un contexto muy particular: la caída en los ingresos no solo de las familias más pobres de Chile, sino de casi toda su población.

«Tenemos datos que apuntan a que desde abril los ingresos de los hogares han caído un 25% en promedio en Chile. La caída es mucho más fuerte en el quintil más pobre, pero se da en ese orden de magnitudes hasta el 80% de la población», le dice a BBC Mundo.

A ese deterioro se sumó, entre otros factores, «el enorme desprestigio de las AFP como cara del sistema de pensiones», agrega.

Futuro difícil

Bravo estima, eso sí, que el retiro del 10% puede hacer más difícil una futura mejora a las pensiones en Chile.

Y que parte del impacto puede caer sobre la reputación del país.

«Si pasó una vez, puede seguir ocurriendo. Y creo que eso le va a asestar un golpe, más allá de nuestras divergencias, a uno de los pilares para construir un país de buena reputación en los mercados. Institucionalmente, esta medida ataca el pilar de disciplina fiscal que hemos tenido en Chile, de rigor con el que se hacen las cosas», estima.

«Necesitamos una reforma. Pero hay algo básico: las pensiones requieren ahorro, recursos, horizontes de largo plazo, 70 años mínimo. Cuando esos recursos, ya sea fiscales o de cotizaciones, se usan en el corto plazo, se cruza una carretera que no se debería pasar», plantea Bravo.

«Todos quisiéramos apartar de nosotros esta carga, nadie piensa en las cotizaciones, y si pudiéramos elegir que fueran voluntarias, lo más probable es que la mayoría no ahorraría o lo haría muy tarde«.

«Porque no nos imaginamos enfermos o de mayor edad. Por eso, hace 100 años, cuando se establecieron sistemas de seguridad social, se hicieron coercitivos. Se construye un dique entre el corto y el largo plazo. Puede que nos falten instituciones para el corto plazo, pero confundirlas es un problema», resume.

Mientras, Chile se prepara para el retiro, que además coincide con las primeras fases de desconfinamiento anunciadas en algunas zonas del país y comunas de Santiago.

Independiente de los efectos al largo plazo, en el breve, y con el desempleo en su punto más alto en 16 años, millones de personas esperan en Chile la mañana del jueves 30 de julio para pedir parte de sus ahorros previsionales.

Un monto que llega en forma inesperada y que, en lo inmediato, reactivará las alicaídas cifras de gasto y consumo.

Hace solo algunas semanas parecía improbable.

Hoy, es el monto con el que muchos esperan hacer algo menos difíciles los grises días del invierno bajo la pandemia.

fuente: https://www.bbc.com/mundo/noticias-america-latina-53579200

Comments